Evvel PPK sonra enflasyon raporu

Şebnem TURHAN

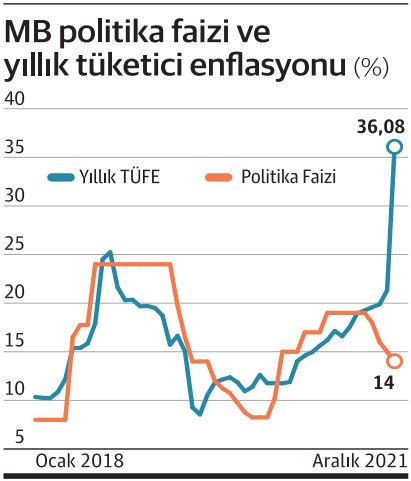

Merkez Bankası yılın birinci Para Siyaseti Şurası toplantısını bu hafta yapıyor. Beklentiler yüzde 14 düzeyindeki siyaset faizinin sabit bırakılması tarafında. Fakat 27 Ocak’ta Merkez Bankası yılın birinci Enflasyon Raporu’nu açıklayacak ki 2022 kestirimleri, para siyasetinin tarafı ve yeni çıpası bu rapordaki iletilerden çözülmeye çalışılacak.

Piyasa oyuncularıyla yapılan anketler enflasyon yüzde 36’yı aşarak 19 yılın tepesine çıktığı süreçte Merkez Bankası’nın yaptığı 500 baz puanlık faiz indirimlerine orta vermesinin beklendiği öne çıkıyor. Reuters’in anketine katılan 16 kurumun 15’i Para Siyaseti Heyeti (PPK) toplantısında faizlerin sabit tutulmasını, bir kişi ise 50 baz puanlık indirim yapılmasını bekliyor. Reuters anketinde yılsonu siyaset faizi sorusuna karşılık veren sekiz kurumun medyan kestirimi yüzde 14’te şekillenirken iddialar yüzde 9- yüzde 14.75 bandında yer alıyor. Reuters PPK anketinin nizamlı iştirakçilerinden en az dört tanesi para siyaseti kararlarının tarafını varsayım etmenin zorluğu sebebiyle ankete katılmayacaklarını belirtti.

Siyaset faizinde birinci değişim nisanda bekleniyor

ForeksHaber’in anketi de Reuters anketine emsal sonuçlara sahip. ForeksHaber, 17 ekonomistin iştirakiyle düzenlediği ‘TCMB Faiz Anketi’ sonuçlarına nazaran; Para Siyaseti Şurası’nın (PPK) bu ayki toplantısına ait beklenti, haftalık repo faizinin yüzde 14,00 düzeyinde sabit tutulacağı tarafında oluştu. ForeksHaber anketine katılan 17 ekonomistin 16’sı faizin değiştirilmeyeceğini öngörürken, ekonomistlerden 1’i faizin 125 baz puan indirimle yüzde 12,75’e çekileceğini varsayım etti.

Bu ay faiz değişikliği beklemeyen ekonomistlerden 4’ü Nisan, 1’i Temmuz, 1’i Eylül, 1’i ise 2023 yılının Şubat ayında birinci faiz değişikliğine gidileceği öngörüsünde bulundu. 2022 yıl sonuna ait görüş belirten 8 ekonomistin medyan kestirimi yüzde 14,00 olurken, en az ve azamî beklentiler yüzde 9,00 ve yüzde 22,00 düzeyinde oluştu.

İnfo Yatırım Araştırma Uzmanı Çağlar Toros, Eylül 2021 yılından bu yana TCMB tarafından 500 baz puanlık faiz indirimine gidilerek siyaset faizinin yüzde 14’e çekildiğini faiz indirimleri öncesinde 8.30 olan Dolar / TL kurunun 18. 36’lı düzeyleri test ettiğini hatırlattı. Toros, “Aralık ayıyla birlikte yapılan 100 baz puan indirimiyle birlikte kur tarafındaki yüksek volatilite ve yüksek enflasyonla birlikte gözler 20 Ocak 2022’de yapılacak TCMB faiz kararına çevrildi. Naci Ağbal devrindeki sıkı para siyaseti duruşunun karar metinlerinden çıkarılması sonrasında, Hazine ve Maliye Bakanı Nureddin Nebati de geçtiğimiz haftalarda ”ortodoks para siyasetinden vazgeçilip heterodoks siyasetlere geçildiğini” söylemesi ile ocak ayında yapılacak faiz kararının değerinin daha da arttığını düşünüyoruz” dedi. Aralık ayındaki son karar metnine eklenen papa siyasetinin tesirinin 2022 yılının birinci çeyreğinde yakından takip edileceği ve bu periyotta fiyat istikrarının sürdürülebilir bir yerde yine şekillenmesi emeliyle geniş kapsamlı siyaset çerçevesi gözden geçirme süreci yürütüleceği tabiriyle bu ayki PPK’dan faiz indirimi öngörmediklerini belirten Toros 2022 yılında da en kıymetli gelişmelerin yurt içi açısından para ve maliye siyasetleri olacağını kaydetti.

2022’nin gözdesi tekrar Borsa İstanbul olacak

Garanti Yatırım’ın hazırladığı 2022 Mali Piyasalar Stratejisi ‘2022 her şeyin olabileceği bir yıl’ başlığıyla yayımlandı. Raporda tek bir senaryoya bağlı kalıp yılsonu kestirimleri ve buna bağlı tavsiyeler üretmek yerine, yılın birinci 3 ayına odaklanmayı daha gerçek görüldüğü belirtilerek bu nedenle yıl içinde daha kısa aralıklarla yatırımcıların bilgilendirileceği kaydedildi. Klâsik siyasetlerden farklı prosedürler uygulanan Türkiye’de şimdi makro dengelerin de piyasalardaki oynaklığın da tam olarak oturmadığı lisana getirilerek siyaset faizinin enflasyonun altında tutulmaya devam edileceği kurların da vakit zaman Merkez Bankası müdahaleleriyle dengelenmenin deneneceği vurgulandı. Hudutlu bir rezerv ile bunu sürdürmek güç olacağı için, kur muhafazalı mevduat, kurumsal yatırımcılara forward döviz kuru verilmesi, enflasyona endeksli mevduat/tahvil üzere eserlerin çeşitlendirilmesi ile yerli yatırımcının döviz talebinin denetim altında tutulmasına uğraş sarf edilecek. Bu noktada, dövizde kalmayı tercih eden yatırımcılara cazip getiriler sunmaya devam eden Türk Eurobondlarını öneriyoruz. Biraz daha risk alabilen yatırımcıların ise bir ölçü daha riske tahammül edebilmeleri durumunda, ABD borsalarında çeşitli yatırım temalarına yönelebileceklerini düşünüyoruz” denildi.

Kur muhafazalı mevduat önemli seçenek

Uygulamaya konulan kur muhafazalı mevduatın içerdiği opsiyon sebebiyle TL yatırımcıları açısından önümüzdeki devirde önemli bir seçenek oluşturacağı söz edilen raporda faiz sonunun güncellenebileceği yer aldı. Rapora nazaran TL yatırımcıları açısından 2022 yılının gözdesi tekrar Borsa Istanbul olacak. 2021’in son çeyreğinde faiz indirimlerini takiben yükselmeye başlayan Borsa Istanbul’da 2022 yılında da tema birebir olacak: İhracata çalışan, döviz durumu taşıyan, döviz maliyeti olsa bile bunu satış fiyatına yansıtma gücüne sahip şirketler bu yıl yeniden hareketli olacaklar. Fakat 2022’nin 2021’den bir farkı bu sefer yüksek enflasyon ortamında olmamız, bu nedenle bu sefer nakit durumunu ve borçlarını güzel yöneten şirketlerin de öne çıktığı görülecek. 2021 yılında zayıf bir performans izleyen ve emsal ülkelere nazaran tarihi ucuz düzeylerde olan bankacılık paylarının ise TL’de azalan oynaklık düzeyleri ve bilanço beklentileri ile periyot devir önemli hareketlilik göstermeleri bekleniyor.

Raporda yabancı yatırımcıların pay senedi durum büyüklüğü son 13 yılın en düşük düzeylerine yaklaştığı belirtilirken yabancının BİST’e yönelik ilgisinin 2021 yılında da zayıfl adığı kaydedildi. Raporda “2020 yılını nette yaklaşık olarak 4.4 milyar dolarlık satışla tamamlayan yabancı yatırımcılar, 2021 yılında 1.3 milyar dolarlık satış gerçekleştirdi. BİST’te yabancı yatırımcıların toplam pay stoku 18.4 milyar dolar ile 2008 yılındaki 16.6 milyar dolar düzeyine yaklaşmış oldu. Yabancı yatırımcıların düşük düzeydeki pay durumları ve ABD$ bazında BİST’in tarihi düşük düzeylerde bulunması nedeniyle bu hususta aşağı taraflı risklerin azaldığı görüşündeyiz. Yeni para girişi noktasında ise ülke risk priminde düşüş yaşanması gerektiğini düşünmekteyiz” denildi.

Garanti Yatırım’ın raporunda muhtemel risklere de dikkat çekildi. Raporda risklere ait şöyle denildi: “Bahsettiğimiz tabloyu değiştirecek bir çok risk mevcut elbette. Salgında yeni ve daha tehlikeli varyantların ortaya çıkarak ekonomilerde tekrar kapanmalara yol açması yakın vadedeki en kıymetli risk. Global piyasalarda enflasyon beklenenden çok süratli artarken merkez bankalarının ağır kalması tüm piyasalarda riskten kaçış eğilimi doğurabilir. Keza Rusya-Ukrayna ortasındaki gerginliğin sıcak savaşa dönmesi, ya da Kazakistan’da olduğu üzere çeşitli jeopolitik risklerin ortaya çıkması da tekrar piyasalarda satış baskısı yaratabilir. Yurt içinde ise Haziran 2023 seçimlerinin öne çekileceğine dair beklentilerin güçlenmesi kamu maliyesine yönelik tasalarla satış baskısı yaratabilir. Bu türlü bir senaryoda piyasalar önünü görmekte zorlanırken oynaklığın da yine artması kelam konusu olabilir.”

Döviz geliri olan ihracatçı şirketler öne çıkacak

Döviz geliri olan ihracatçı şirketler öne çıkacak

Yapı Kredi Yatırım da “Günlük Dalgalanmaların Ötesine Bakmak” başlıklı pay senedi strateji raporunu yayımladı. Rapora nazaran kurum, Borsa İstanbul’un (BİST) 2022’de yeni tepeler görmesini beklerken, geniş çaplı bir yükselişin ise başta enflasyon olmak üzere makro değişkenlerde sürdürülebilir güzelleşmeye bağlı olacağını belirtiyor. Yapı Kredi Yatırım araştırma grubunun 17 kesim ve 41 şirketi inceleyerek hazırladığı raporda, kesim ve pay tercihlerinde ana temaların enflasyon ve TL’nin düzeyi olacağından hareketle döviz geliri olan, ihracatçı şirketlerin ön planda kalmaya devam edeceği vurgulanıyor. Bununla birlikte 2022 yılıyla birlikte döngüsel paylarda seçici olmak kaydıyla konum alınabileceği aktarılıyor. Orta ve uzun vadeli bakış açısıyla değerlemelerin alım için uygun olduğu kanaatinde olan Yapı Kredi Yatırım, bunun aşağı taraflı riskleri de sonlandırdığını düşünüyor. İnceleme kapsamındaki şirketler için gaye fiyatlar üzerinden hareket ederek, endeks için yüzde 40’lık artış potansiyeli hesaplıyor.Yapı Kredi Yatırım Genel Müdürü Yılmaz Arısoy, yavaşlayan büyüme ve artan sermaye maliyetlerinin şirketler açısından şiddetli şartlara işaret ettiğini; fakat gerçek getiri arayışındaki yatırımcıların Borsa’ya yönelmeye devam etmesini beklediklerini belirtiyor. Arısoy, endekse yatırımdan çok pay seçiminin daha ön planda olacağı bu yıl, döviz gelirleri olan ihracatçı şirketlerin ön planda kalmaya devam edeceğini bununla birlikte seçici olarak döngüsel paylarda de yatırımcıların konum almasını önerdiklerini ve Model Portföylerinin de bu perspektifl e güncellendiğinin altını çizdi.